突然ですが、あなたは将来あと何回、給与/収入を受取ることができますか?

この質問にサッと答えることが出来る人は殆どいないと思います。

「人生、死ぬまで現役で働くつもりだ!」という方でしたら、あまり意識しなくてもよいのかもしれませんが、リタイヤを考えていらっしゃる方でしたら、一度は意識した方がよいかもしれません。

将来受け取れる給与/収入の回数をざっくり計算しましょう

計算はとても簡単です。

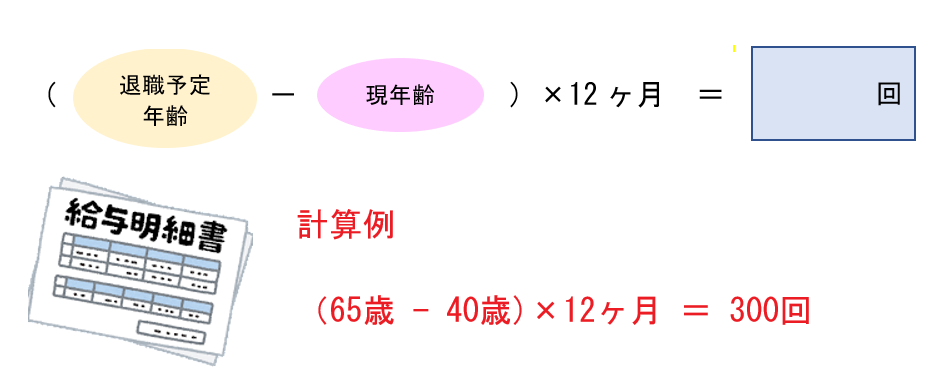

上記の例のように、受取れる給与の回数が300回だとすると、月々3万円を積み立てた場合は65歳までに900万円を貯金できる計算になります。

早くから計画的に積立てましょう

貯金や積立は1歳でも早く始めたほうが、月々の負担が軽くなります。

| 65歳までに1000万円を貯金する場合 | |

| 積立開始年齢 | 毎月の積立額 |

| 60歳 | 166,666円 |

| 50歳 | 55,555円 |

| 40歳 | 33,333円 |

| 30歳 | 23,809円 |

| 20歳 | 18,518円 |

上記の表を見れば一目瞭然ですが、60歳から5年間で1000万円を貯めようとすると、毎月大きな負担を感じながら積立てることになります。やはり、なるべく1歳でも若いうちから計画立てて貯金した方が、楽に目標を達成できるのではないでしょうか。

さて、受取ることができる給与/収入の回数がざっくりと分かりましたら、目標額から逆算して積立て計画を立ててみてはいかがでしょうか?

例えば、65歳までに積み立てる目標額が1000万円で、受取ることが出来る給与/収入の回数が300回であるとしたら、1000万円 ÷ 300回 = 33,333円を毎月貯金すれば、金利が無くてもリタイヤまでに1000万円貯まる計算になります。

まとめ

- あと何回、給与/収入を受取ることができるのか計算しましょう

- 計算ができましたら、受取れる給与/収入の回数を意識しておきましょう

- リタイヤまでに貯めたい目標額と受取れる給与/収入の回数から、月々の積立額を計画しましょう

- 貯金や積立(投資を含めて)は1歳でも若いうちから始めたほうが、目標達成が楽になることをお子さまなど大切な人に伝えましょう